摘要:第十届全国人民代表大会第五次会议又一次强调了新形势下加大对西部大开发的投入,但鉴于西部开发的财税政策出现的种种问题,如政府转移支付力度不足、财政投资效益低下、财政负担沉重、税收优惠政策无法落到实处等,我们建议在制定促进西部开发的财税政策时,应针对西部实际有所创新,同时,调动多方投资主体的积极性,把握政策转型期间的各种机遇,有针对性地支持西部特色产业。

关键词:西部开发;财政投资;财税政策

Abstract: The Fifth Session of the Tenth National People's Congress emphasized once again under the new situation enlarging investment to The western development drive, But in view of the fact that the finance and taxation policy appears all sorts of questions in The western development?押 For example the government transfer payment is insufficient, the financial investment efficiency is low, the financial burden is heavy, the preferential taxation policies is unable to implement and so on, We suggeste when financial and taxation Policy on promoting the western development is formulated,The innovation should be made in view of the reality in west regions, and The enthusiasm of investment main body should be increased in every way, The all kinds of opportunities during the period of policy transition should be grasped, The characteristic industry in west regions should be supported pointedly.

Key words: the new situation; The western development drive; the finance and taxation policy

国务院总理温家宝2007年3月5日在第十届全国人大第五次会议上所作的政府工作报告指出:“政府投资使用要确保三个高于,即:用于直接改善农村生产生活条件的投入高于上年,用于基础教育和公共卫生等社会事业的投入高于上年,用于西部大开发的投入高于上年。”由此可见,中央政府通过加大财税政策对西部大开发长期、持续的支持政策是不变的。但是,在这次人大会议上通过的《中华人民共和国企业所得税法》传出的信息却是国家税收政策的优惠将从地区优惠为主转向以产业优惠为主。深圳等经济特区的企业对这一转变十分敏感,而西部地区在这一政策变化面前缺少必要的关注。本文将对新形式下促进西部开发的财税政策问题作初步探讨。

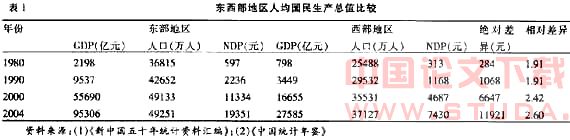

一、东西部经济和财税现状比较

1.东西部经济差距比较

改革开放以来,中国经济体制改革和对外开放的“梯度开发”战略使东部沿海地区经济获得了迅速的发展。但与此同时也使中西部地区与东部沿海地区经济上的差距逐步扩大(见表1)。

从表1可以得出以下结论:一是东西部人均国内生产总值相对差异达2倍左右,西部地区经济发展远远落后于东部。二是东西部之间人均国内生产总值绝对差异、相对差异均呈逐年扩大的趋势。

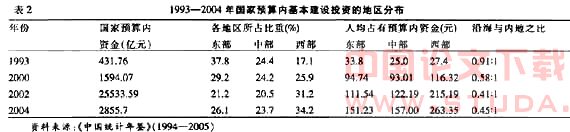

2.国家财政投资的东西部比较

自改革开放以来,国家投资布局的重点逐步由内地向沿海地区转移。1978—1997年,东部沿海地区国有单位基建投资占全国的比重由40.1%迅速提高到53.3%,而中部地区由30.6%下降到23.6%,西部地区则由20.4%下降到15.7%。从国家预算内投资的地区分布看,在1993—1997 年,由于部分地区投资所占比重在不断下降,东部地区国家预算内基建投资所占比重提高了5.9%,而中西部地区则提高了10%。之后,由于部分地区投资比重的增加,三大地带所占比重又出现一定程度的下降。若以内地投资为1,沿海与内地国家预算内基建投资之比,从1993年的0.91下降到2000年的 0.58后,又继续下降到2004年的0.45(见下页表2)。从投资总量看,西部地区占有的国家预算内基建投资的比重到2002年时才首次超过东部地区,其人均占有的国家预算内资金在2000年时首次超过东部地区。说明国家预算内基建投资在21世纪初逐渐偏向西部地区。

3.国家税收优惠政策的东西部比较

改革开放之前,中国实行相对均衡发展战略,税收优惠政策作用较小。20世纪八九十年代,东部地区逐渐形成了包括经济特区、经济技术开发区、沿海开放城市在内的区域性对外开放体系,并享受诸多税收优惠。西部地区则未能享受大多数税收优惠。虽然在西部大开发过程中,税收政策对西部地区进行了必要的倾斜,但从总体上说,对西部的税收优惠有过多的限制条件,优惠政策很难像东部地区那样对经济发展起到重大的促进作用。例如,规定“对设在西部地区国家鼓励类产业的企业,在2001—2010年期间,减按15%的税率征收企业所得税”。这一规定实际上优惠范围只是特定的产业,比起经济特区的税收优惠来说没有什么吸引力。在对西部的行业优惠上,可以享受企业所得税“两免三减半”优惠的行业和比例也是限定在比较窄的范围。可以说,目前西部税收优惠政策模式基本上是沿用了沿海和经济特区以减免税为主的模式。由于西部和东部先天条件的不同,这一曾经带动沿海和经济特区经济腾飞的税收优惠政策模式在西部却难以奏效。

二、西部开发的财税政策实施的主要问题

1.中央对西部的财政转移支付力度有待加大

我国现阶段执行的转移支付制度是新旧体制交替的产物,包括定额补助、专项补助、结算补助、1994年开始实行的中央对地方的“税收返还”、1995年开始实行的按“过渡期转移支付办法”进行的转移支付。过渡期转移支付主要针对中西部地区,但该项转移支付规模太小,仅占这些地区当年中央净转移的几个百分点。1994年开始实施的在保证既得利益前提下的分税制,把财政包干体制下形成的财力不均带入新的分税制中。这使地区间不均衡的问题不仅没有解决,反而在新体制中肯定了这种差距,使地区间财政失衡状况加剧。虽然近几年中央加大了对西部的转移支付力度,但是,对面积大、基础差的西部地区的发展来说,中央的转移支付无疑是杯水车薪。

2.西部地区财政投资效益有待提高

东西部经济发展差距的拉大固然与投资量紧密相关,但另一个重要根源却在于东西部投资效益方面的差距。国家对西部的基本建设投资比重从“三五”时期达到高峰后,直到“八五” 期间,都是急剧下降,至“十五”期间才有所回升,比重达到19.48%。而从投资效果来看,无论哪个时期,西部的投资效果都低于全国平均水平。说明西部在投资环境、产业结构、生产力布局、技术条件、管理水平、劳动力素质及资源配置等诸方面都的确与东部存在不小的差距。尤其是主要依靠中央指令性计划,由国家直接嵌入项目式的开发,虽然耗费了巨大的基本建设投资,但却造成投资效益低下及对国家投资的高度依赖性等问题。

3.政府机构规模庞大,财政负担沉重

改革开放以来,我国进行了多次政府机构改革,但地方政府的机构改革相对滞后,特别是中西部地区的基层政府,改革的难度很大。由于这些地区经济不发达,政府机关相对稳定的收入反而具有很大的吸引力,人员从政府机构流出缺乏内在的动力。每亿元GDP所供养的党政机关和社会团体从业人员,西部地区不仅高于中部地区,而且是东部地区的两倍多。行政管理费占财政支出的比重西部也是高于东部。受经济规模和经济发展水平的限制,西部地区的财政收入一直偏低,再加上庞大的行政人员负担,使许多西部地区的政府变成了“吃饭”财政。一些西部的县级财政更是捉襟见肘。

4.税收优惠政策无法落到实处

虽然国家在促进西部大开发过程中出台了一些对西部的优惠政策,但是,从几年来的实际执行情况来看效果并不明显。一方面表现在地域间税收优惠差距不大,有些税收优惠政策是中西部混同,有些是对东部政策的使用范围放宽,税收优惠未拉开相当距离。随着振兴东北老工业基地等税收优惠政策的出台,特别是新的企业所得税法的公布,西部税收优惠政策的“含金量”不断降低。另一方面,表现在税收优惠政策的倾斜力度不够,未能有效降低西部企业实际税收负担。税收政策未能有效抵消或减轻西部企业较之东部企业在区位、信息、产业、人才、基础设施等方面的不足。此外,由于税收优惠成本多由地方承担,而地方财力不足,无法真正落实优惠政策。

三、促进西部开发的财税政策的制定

在关于西部大开发的一系列文件中,国务院多次强调了要采用直接投资、转移支付、税收优惠等多项财政政策以增加资金投入、改善投资环境从而促进西部大开发。这些政策充分体现了国家对运用财税政策促进西部经济发展的重视。如何在这一大政方针下,有针对性地推出和完善财税政策的实施细则,应该是在今后一个时期理论界和管理层的工作重点。

1.政策的制定应针对西部地区实际有所创新

现行的西部开发的财税政策,充其量只是对现有的东部税收优惠政策的简单模仿,不能通过产生西部与其他地区的税负差异达到吸引生产要素的目的。在基础设施建设方面,深圳等经济特区采用的土地优惠吸引外资成片开发的政策在西部只能局部起作用,西部基础设施建设主要还得以国家财政为主导,以直接投资为主要手段。对于西部经济发展来讲,政策和资金都是必不可少的条件,但只有在此基础上辅之经济体制和经济制度的创新才会激发出经济发展的内在动力。廉洁高效的政府、健全的法治、充满活力的企业、劳动生产率的提高、技术创新能力的增强、源源不断的新产品,等等,才能实现真正的经济大开发。

2.政策的制定应有利于调动多种投资主体的积极性

经济特区一般地处沿海,政策着力点在于吸引外资、扩大开放、加强对外交流,因此,财税政策的优惠更多地表现在对外资的优惠上。而西部发展重点是缩小与东部的差距,提高西部企业的竞争能力和西部地区自我积累、自我发展的能力,政策的着力点在于广泛吸引包括外资、东部资本及西部民间资本在内的所有社会资本。因此,财税政策的优惠也应该是不论经济成分的普遍优惠。税收优惠政策要有利于吸引各类投资主体积极投资于西部地区基础设施建设以及国家鼓励发展的有市场前景的产业和项目,最大限度地利用一切社会民间资本,调动多个投资主体的积极性。因此,有必要在新的企业所得税法的框架下,在引进外资和西部以外资金时,适当放宽税收政策,如提高税前扣除标准、扩大扣除范围、加速折旧、实行投资抵免或再投资退税等,增加吸引力,以降低市场进入成本。

3.政策的制定应把握政策转型期间的各种机遇

针对特殊地区的财税政策的实践,沿海经济特区的建设无疑提供了成功的典范。虽然西部的现在不同于沿海特区的当初,但西部现在也存在新的机遇,首先,中国已完成了加入WTO的过渡期,内外有别的税收政策已在逐步调整,取而代之的是新的税收政策思路,向西部倾斜的财税政策显然在新思路的涵盖中,这一期间的政策调整具有足够的想象空间。其次,中国现在的政策着力点从1994年的防止通胀转到今天的稳健运行,增值税的转型已提上议事日程,东北地区已在八大行业试点 “消费型”增值税,西部财税政策的制定应该充分利用国家宏观政策提供的大好机遇,适时实行增值税的转型,从而使政策效应达到最大化。再次,在新的所得税法细则中,虽然不太可能对西部按照地区的差别制定更多的优惠政策,但是,针对西部地区的特定产业的优惠应该在可以考虑的范围之列。

4.政策的制定应有针对性地支持西部特色产业

由于西部的后发展,在产业结构上不应一味追求大而全,而应该突出重点,有所为有所不为。财税政策的制定必须有利于西部地区特色产业的发展,加大对西部地区特色产业发展的支持力度,有选择地在西部地区建立旅游经济区、能源开发区、特色产品加工区等,通过财政直接投资、产业税收优惠等政策,扶持西部地区的经济发展。同时,财税政策的制定必须有利于西部地区现有经济结构调整和产业升级。西部地区应当抓住国家调整宏观经济结构的难得机遇,加大工作力度,以市场为导向,从各地资源特点和自身优势出发,加快产业结构调整, 大力培养扶持发展特色经济和优势产业,培育新的经济税收增长点。促进西部特色资源的合理开发和高效利用。

参考文献:

[1] 王小鲁,樊纲.中国地区差距的变动趋势和影响因素[J].新华文摘,2004(7).

[2] 王春玲.促进区域内经济协调发展的税收对策[J].税务研究,2005(3).

[3] 李新.经济性财政分权下的地方税收体制创新[J].税务研究,2005(2).